Компаниите реагираат на парафискалните оптоварувања

Покрај даноците, чиј режим е јасно уреден и прецизиран со законски норми и детално е разработен со подзаконски акти, деловните субјекти се изложени на обврската за плаќање на цел круг на други „скриени давачки“, соопштуваат од Стопанската комора на Македонија.

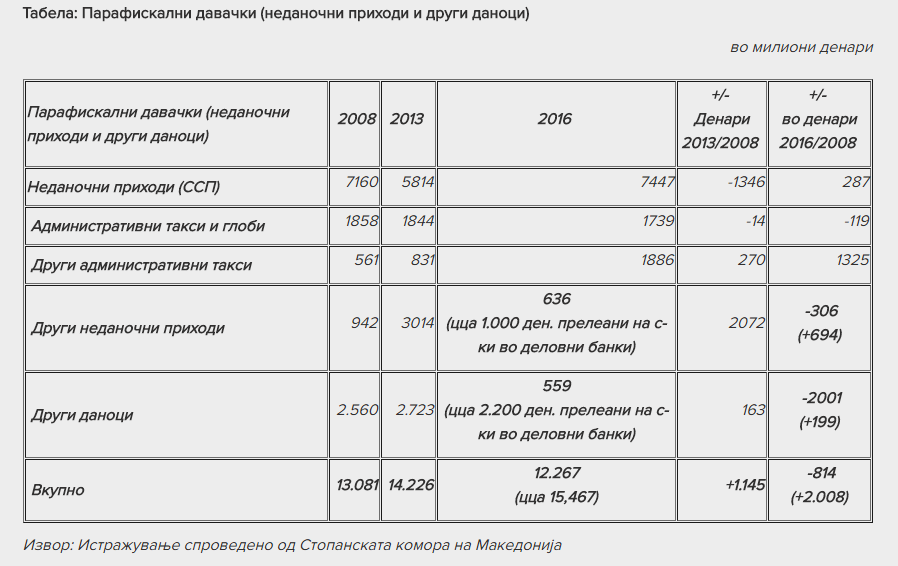

Од истражувањето што неодамна го спроведе Стопанската комора на Македонија, произлегува дека станува збор за сериозен обем на дополнителни, неданочни и парафискални оптоварувања за деловните субјекти. Од една страна, велат од Комората, постојано се проширува листата на ваквите обврски, и се додаваат нови давачки. Од друга страна, уште еден аспект кој треба да се има предвид, ако се земе целиот анализиран период од 2008 – 2013 година, е што се бележи тренд на прелевање на цели групи на неданочни и парафискални давачки на сметките на одделни субјекти на јавното право во деловните банки, наместо на трезорската сметка.

„Тоа значи дека надоместокот сè уште се наплатува од субјектите, и за нив претставува ефективно оптоварување, но тој не се бележи како приход во Буџетот на Република Македонија, поради што податоците, ако се споредува 2016 со 2013 година, дури покажуваат и намалување на ставката ‘други даноци’ во завршната сметка на Буџетот, започнувајќи од 2014 година. Пример за ова се издатоците за надоместоци и такси за моторните возила кои до 2013 година се наплатуваа на трезорска сметка, а започнувајќи од 2014 година ги наплатува на сметка на деловните банки Јавното претпријатие за државни патишта, кое е основано во согласност со Законот за јавни патишта од 27.12.2012 година, тие давачки сè уште се наплатуваат од компаниите, а не се евидентираат како прилив во Буџетот“, образложуваат од Комората.

Износот на парафискалните давачки наплатени во државниот буџет во 2008 година изнесувал 13.081 милиони денари (приближно 212,4 милиони евра), за во 2013 година тие износи да пораснат до 14.226 милиони денари (231,3 милиони евра), додека податоците за 2016 година веќе даваат одраз на овие тенденции на прелевање – наплатените износи по овие основи во буџетот изнесуваат 12.267 милиони денари (199,46 милиони евра), но тие не ги опфаќаат давачките кои дотогаш се наплаќаа на буџетската сметка, а од периодот 2013 – 2014 година се наплатуваат на сметките на деловните банки.

„Тоа е видно и од споредбата на позициите во завршните сметки, на пример, по основ на ‘други даноци’ во 2013 година биле наплатени 2.723 милиони денари (44,2 милиони евра), а во 2016 година само 559 милиони денари (приближно 9 милиони евра). Врз основа на наведеното, процените се дека износот на платени неданочни и парафискални давачки во 2016 година изнесувал најмалку 15.467,00 милиони денари, или приближно 251,5 милиони евра“, додаваат од Стопанската комора.

Ова прелевање на наплатата на јавните давачки од буџетот на сметките на органите на управата наведува на заклучок дека приходите од неданочни и парафискални давачки се со тенденција на постојан раст, како во апсолутни износи така и во однос на нивната бројност, иако извештаите преземени од Буџетот во одредени делови покажуваат тренд на намалување на приходите.

„Неопходно е да се спроведе прецизна класификација и разврстување на сите фискални форми кои постојат во даночниот систем и како даноци можат да се наречат само тие давачки кои имаат карактер на даноци, но не и надоместоците, таксите за одредени добра и услуги. При тоа, неопходно е сите досегашни сопствени приходи на државните органи, органите на управата и локалните самоуправи, агенции, дирекции, бироа и сл., да станат приходи на Буџетот и сите тие ентитети да се воведат во системот на консолидирана сметка на Буџетот“, образложуваат од Комората.

М.В