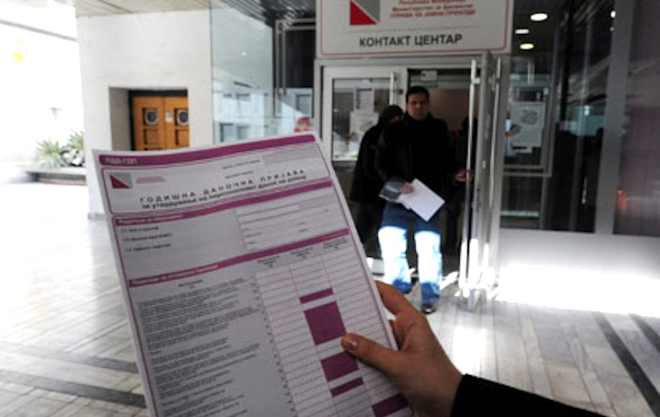

Поднесување годишна даночна пријава за персоналниот данок на доход остварен во текот на претходната година

Граѓаните годинава последен пат ќе поднесуваат годишна даночна пријава во Управата за јавни приходи за остварени дополнителни приходи во текот на претходната година.

Во Законот за персоналниот данок на доход се пропишува дека доколку даночниот обврзник не поднесе даночна пријава до 15 март 2018 година, ќе му биде изречена глоба за сторен прекршок. За ненавремено поднесување, односно неподнесување пријава и за нецелосно пријавени приходи глобата се движи од 100 до 200 евра во денарска противвредност.

На даночните обврзници кои треба да пријават дополнителни приходи до 15 март годинава, исплатувачот на приходите треба до 25 јануари да им издаде пресметка.

Во врска со оваа обврска за граѓаните, УЈП објави и јавна покана за поднесување годишна даночна пријава за утврдување на персоналниот данок на доход за 2017 година. Годишна даночна пријава, се вели во соопштението на УЈП, поднесува граѓанин кој остварил приходи по основ на:

- Лични примања– платa и надоместоци на плата од работен однос и исплата по основ на деловна успешност на работодавачот; надоместоци на трошоци од работен однос исплатени над износите од член 6 од Законот за персоналниот данок на доход, и сите други надоместоци на трошоци поврзани со работа утврдени со Законот за работните односи, Општ колективен договор за приватниот сектор од областа на стопанството, гранските колективни договори и прописите за органите на државната управа; пензиите; примањата на членови на органите на управување и на органите на надзор на трговските друштва; примањата на функционери, пратеници, советници, и други носители на јавни функции; примања на професионални спортисти (премии, трансфери и сл.); надоместок за врвни спортисти; надоместок за време на боледување; надоместок за време на отсуство од работа; надоместок за работа на судии поротници, вешти лица и стечајни управници, кои немаат својство на вработени лица во соодветните институции или друштва; надоместок на членовите на Македонската академија на науките и уметностите; плата остварена со работа во странство врз основа на работен однос заснован во земјата и секој поединечно остварен приход врз основа на договор за повремено или привремено вршење на услуги на правни и физички лица (пр. приход од извршување физичка или интелектуална работа, врз основа на договор за дело или друг договор со кој е определен надоместок за извршената работа, приход остварен со работа преку интернет и сл.).

- Приходи од земјоделска дејност– ако граѓанинот остварува приходи и од други извори.

- Приходи од самостојна дејност– ако граѓанинот остварува приходи и од други извори.

- Приходи од имот и имотни права– приходите што обврзникот ги остварува од издавање под закуп или подзакуп на земјиште, станбени или деловни простории, гаражи, простории за одмор и рекреација, опрема, превозни средства и други видови имот.

- Приходи од авторски права и права од индустриска сопственост– вајарски дела, таписерии, керамопластика, уметничка керамика и витраж, уметничка фотографија, ѕидно сликарство и сликарство во простор во техника, фреска, графика, мозаик, интарзија, емајл, интарзирани и емајлирани предмети, костимографија, модно креаторство и уметничка обработка на текстил, сликарски дела, графички дела, индустриско обликување со изработување на модели и макети, ситна пластика, уметнички решенија за сценографија, научни, стручни и публицистички дела, преведување на дела од книжевноста, музички и кинематографски дела и реставраторски и конзерваторски дела во областа на културата и уметноста, изведување уметнички дела во областа на сериозната музика, балетот, операта и театарското и филмското актерство, за рецитирање, снимање филмови и идејни скици за таписерија и костимографија, преводи (освен преводи на книжевни дела), предавања и слични интелектуални творби, изведување на естрадни програми на забавна и народна музика и други авторски дела и дела од индустриска сопственост, кои не се претходно наведени.

- Приходи од капитал– дивиденди и другите приходи остварени со учество во добивката кај правните и физичките лица, каматитe по заеми дадени на физички и правни лица и камати по обврзници или други хартии од вредност.

- Капитални добивки– од продажба на учество во капиталот и недвижен имот.

- Добивки од игри на среќа– приходи што се остварени во пари, предмети или права, освен добивки од посебните игри на среќа.

- Други приходи– сите други приходи кои се исплатени, а не се набројани во точките 1 до 8 од оваа Јавна покана, ниту се ослободени од обврската за оданочување согласно член 6 од Законот за персоналниот данок на доход, како и приходите остварени со стекнување на хартии од вредност и учество во капиталот без надоместок, доколку истите не се оданочени во согласност со Законот за даноци на имот.

Во согласност со измените на Законот за персонален данок на доход, од јануари годинава се воведува нова процедура за пресметување и плаќање на обврските за персонален данок на доход, односно пресметувањето на данокот ќе се врши со поднесување на Електронска пресметка за приход и данок (е-ППД) до Управата за јавни приходи, преку новиот систем е-персонален данок.

Обврска да поднесат електронска пресметка за приход и данок имаат исплатувачи на приходи правни лица кога исплаќаат приходи по сите основи на физички лица резиденти на Република Македонија и на нерезиденти, освен за исплата на плата на вработени лица, физички лица резиденти кои остваруваат приходи од други физички лица и приходи од странство, освен за приходи од вршење на самостојна дејност, како и физички лица нерезиденти кои остваруваат приходи од други физички лица во Македонија.

Исплатувачите на приходи од 1 јануари 2018 година ќе немаат обврска да му издадат на секој обврзник збирен податок за вкупно платената аконтација, како и да поднесуваат годишни или месечни извештаи ПДД-АДП/ПИ, ПДД-АДП/КД и ПДД-АДП/ДП.

М.В