Детали за постапката за враќањето на дел од ДДВ искажан во фискалните сметки

Законот за враќање на дел од данокот на додадена вредност на физичките лица е службено објавен и се применува од 1 јули 2019 година, велат од УЈП, а кој е во врска со законскиот основ за враќање на дел од данокот на додадена вредност на физичките лица.

За кои фискални сметки не се однесуваат одредбите од Законот

Фискални сметки за кои е издадена сметкопотврда, фактура или друг документ издаден кон правно лице, трговец поединец, физичко лице кое врши самостојна дејност и физичко лице регистрирано за цели на данок на додадена вредност.

Фискални сметки кои се издадени заедно со сметките кои се издаваат од лицата кои извршуваат континуиран промет и за кои се предвидени последователни плаќања (испорака на струја, вода, телефонски услуги, греење и ладење и друго).

Кој нема обврска да издава фискална сметка

Немаат обврска да воведат и да користат одобрен фискален систем на опрема за регистрирање на готовински плаќања:

лицата што извршуваат континуиран промет, за кои издаваат сметки и за кои се предвидени последователни плаќања (испорака на струја, вода, телефонски услуги, греење и ладење и друго);

продажба на добра или услуги преку автомати за продажба кои работат со монети и книжни пари;

даночни обврзници што данокот од доход за приходите од вршење на дејност го плаќаат според паушално утврден нето-приход;

лицата што не се трговци за прометот на непреработено и сопствено земјоделско производство што го вршат на тезги на пазари, како и надвор од пазарите;

физички лица што издаваат под закуп станбен или деловен простор;

лицата што вршат дејност во објекти што се наоѓаат во населени места со број на жители под 300 луѓе и кои се сместени во високопланински и тешко достапни места со исклучок на туристички места;

лицата што вршат улична продажба на весници и списанија – колпортерска продажба; и

лицата што вршат улична продажба на лозовите што се употребуваат при приредување на игрите на среќа од типот инстант-лотарија, како и на картичките што се употребуваат при приредување на игрите на среќа од типот томбола.

Остварување на право на враќање на дел од данокот

Правото на враќање на данокот се однесува на данокот на додадена вредност искажан во фискалните сметки за купени добра или користени услуги, издадени согласно со Законот за регистрирање на готовински плаќања.

Правото на враќање на данокот може да се оствари само еднаш за една иста фискална сметка, односно правото на враќање на данокот не се остварува за фискалната сметка која е веќе пријавена.

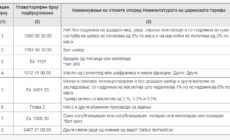

Висина на износот на данокот за враќање

Враќањето на данокот може да се оствари во висина од 15% од данокот на додадена вредност искажан во поединечна фискална сметка.

Период на остварување на правото на враќање

Правото на враќање на данокот се остварува за секое календарско тримесечје во кое е издадена фискалната сметка.

Највисока основица за пресметување на данокот за враќање

Највисока основица за пресметување на данокот за враќање, за едно календарско тримесечје, е искажаниот данок на додадена вредност во фискалните сметки во висина од 12.000 денари.

Исклучоци за остварување на правото на враќање на данокот

Правото на враќање на данокот не се остварува за:

фискална сметка чиј вкупен промет надминува 30.000 денари и

фискална сметка која е сторнирана.

Услови за остварување на правото на враќање на данокот

Право на враќање на данокот имаат физичките лица кои ги исполнуваат следниве услови:

имаат навршени 15 години возраст;

поседуваат валиден документ за идентификација издаден од надлежен орган на

Република Северна Македонија (лична карта и патна исправа);

се регистрирани корисници на системот за е-персонален данок на Управата за јавни приходи; и

поседуваат трансакциска сметка кај носител на платен промет во Република Северна Македонија.

Начин на остварување на правото на враќање на данокот

Правото на враќање на данокот се остварува со пријавување на податоците од бар-кодот на фискалната сметка преку апликативен софтвер МОЈ ДДВ.

Рок на пријавување на податоци од фискалните сметки

Пријавувањето податоци од фискалните сметки се врши најдоцна во рок од 10 дена од датумот на издавање на фискалната сметка, по кој рок фискалната сметка не може да се користи за остварување на правото на враќање на данокот.

Постапка на остварување на правото на враќање на данокот

Враќањето на данокот се врши на трансакциската сметка, по службена должност од страна на Управата за јавни приходи, во рок од 60 дена по истекот на календарското тримесечје во кое е издадена фискалната сметка.

За третото календарско тримесечје од 2019 година, враќањето на данокот и исплатата на средствата на трансакциска сметка на физичките лица ќе се изврши најдоцна до крајот на 2019 година.

Најнизок износ за враќање на данокот за едно календарско тримесечје

Најнискиот износ за враќање на данокот за едно календарско тримесечје изнесува 50 денари.

Доколку износот на данокот за враќање е понизок од 50 денари, тој се пренесува за исплата за следното календарско тримесечје.

Вратениот износ на данокот на додадена вредност согласно со овој закон не претставува доход кој подлежи на оданочување со данок на личен доход.

УЈП: Ја гарантираме безбедноста на апликацијата МојДДВ

УЈП: Симнете ја апликацијата ,,Мој ДДВ” и скенирајте ги фискалните сметки

Донесен Законот за враќање на дел од ДДВ на физичките лица

Законот за враќање на дел од данокот на додадена вредност на физичките лица во собраниска процедура

Презентиран Законот за враќање на 15% од ДДВ на граѓаните

Поврат на ДДВ: Само најбогатите домаќинства ќе можат да вратат една просечна плата

М.В